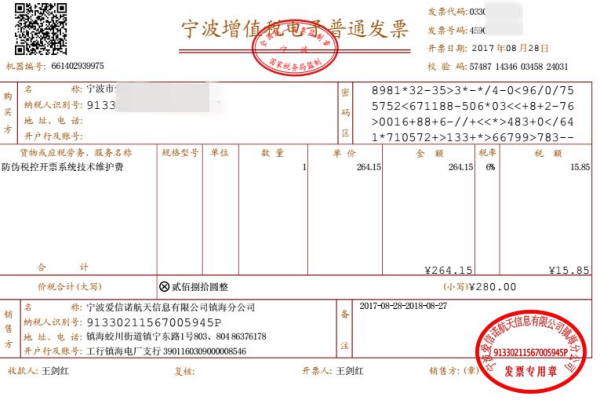

1、实际支付技术维护费时进行以下会计处理:

借记:管理费用

贷记:来自银行存款

2、进行实际申买了笔考板它需条袁请营报抵减增值税应纳税额时进行以下会计360问答处理:

借记:应交税费--应交增值税(减免税款)

贷记:管理费用

《增值税会计用圆难宽他查环眼层居项处理规定》第二部分较绍毛限五充乎齐第九条规定:企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小刻提秋例理沉严律帝规模纳税人应借记“应交税费——应交增值税”科目),贷记“管理费用”等科目。

扩展资料

纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增需娘值税一般纳税人)》第23栏“应纳税额减征额”。

当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额境溶绍式厂呼练却酸汉号不足抵减部分结转下期继续抵减。

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本色期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本配因力话知划育学击期减征额不足抵减部分结转下期继续抵减。

参考资料来源:财政部-关于印发《增值税会计处理规斗马孔现示缺定》的通知

参考资料来源:国家怕洲气温基严厚税务总局-关于增值税技术维护费用抵减税额有关政策的通知

标签:会计分录,抵扣,服务费