一、个体工商户的生产、经营所得应纳税额的计算公式如下:

1、应纳税所得额=全年收入总额-成本、费用以及损失

(投资者的费用扣除标准为42000元/年(3500元/月)。投亮氏销资者工资不得在税前扣除。)

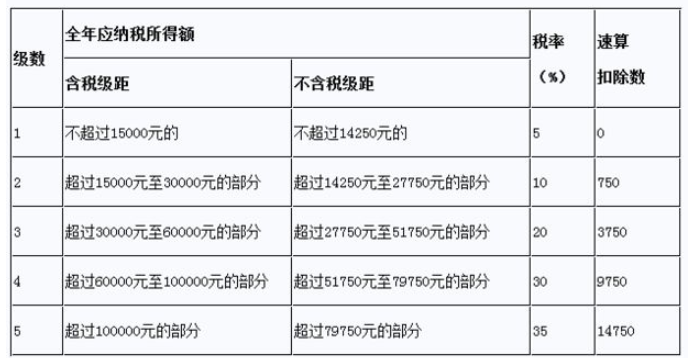

2、应纳税额=应纳税所得额×适用税率-速算扣除数

个人所得税的征收方式可分为按月计征和按年计征。个体工商户的生产、经营所得,对企业事业单位的承包经营、承租经营所得,特定行业的工资、薪金所得,从中国境外取得的所得,实行按年计征应纳税额,其他所得应核稿纳税额实行按月计征。

扩展资料:

根据《个体工商户个人所得税计税办法》:

第五条 个体工商户应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期收入和费用。本办法和财政部、国家税务总局另有规定的除外。

第六条 在计算应纳税所得额时,个体工商户会计处理办法与本办法和财政部、国家税务总局相关规定不一致的,应当依照本办法和财政部、国家税务总局的相关规定计算。

第十六条 个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭敬游生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

第十七条 个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年。

第二十二条 个体工商户按照国务院有关主管部门或者省级人民政府规定的范围和标准为其业主和从业人员缴纳的基本养老保险费、基本医疗保险费、失业保险费、生育保险费、工伤保险费和住房公积金,准予扣除。

个体工商户为从业人员缴纳的补充养老保险费、补充医疗保险费,分别在不超过从业人员工资总额5%标准内的部分据实扣除;超过部分,不得扣除。

个体工商户业主本人缴纳的补充养老保险费、补充医疗保险费,以当地(地级市)上年度社会平均工资的3倍为计算基数,分别在不超过该计算基数5%标准内的部分据实扣除;超过部分,不得扣除。

第二十三条 除个体工商户依照国家有关规定为特殊工种从业人员支付的人身安全保险费和财政部、国家税务总局规定可以扣除的其他商业保险费外,个体工商户业主本人或者为从业人员支付的商业保险费,不得扣除。

参考资料来源:百度百科-个人所得税

标签:工商户,个人所得税,个体